想象一下這樣一個世界:你口袋里的現金不再以實物形式存在,而是一種安全的數字貨幣,你只需一部智能手機或電腦,就可以隨時隨地訪問它。隨著中央銀行數字貨幣 (CBDC) 在全球范圍內的蓬勃發展,這個未來比你想象的要近得多。截至目前,已有 130 多個國家(占全球 GDP 的 95% 以上)正在探索或試行 CBDC,這標志著我們對貨幣的看法發生了革命性轉變。但 CBDC 到底是什么?它們將如何改變我們的金融體系、日常交易,甚至傳統銀行的角色?

本文探討了什么是 CBDC、它們如何運作、它們提供的潛在好處、它們帶來的挑戰以及它們如何塑造貨幣的未來。

要全面了解 CBDC,首先要掌握法定貨幣的概念。法定貨幣是指沒有內在價值但因政府宣布其為法定貨幣而被視為有價值的貨幣。與具有內在價值的黃金或白銀等商品不同,法定貨幣的價值來自其背后政府的穩定性和權威。美元、歐元和英鎊都是法定貨幣的例子,它們被普遍接受為支付手段。

CBDC 是同一種法定貨幣的數字版本,但有一個關鍵區別:雖然實物現金越來越不受歡迎,但數字貨幣正在成為首選支付方式。各國央行正在探索 CBDC,以創建數字貨幣,這些數字貨幣將繼續具有與紙幣相同的法律效力,但形式更現代、更高效。CBDC 旨在提供與法定貨幣相同水平的信任、穩定性和安全性,同時提供數字化、更快捷、更安全的支付系統的便利性。

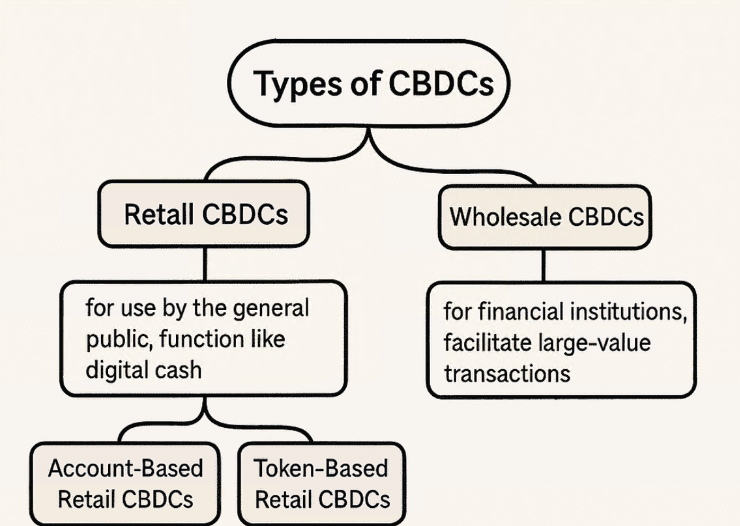

CBDC 主要有兩種類型:零售 CBDC 和批發 CBDC。這兩種類型的 CBDC 都旨在實現支付系統的現代化,但它們的用途不同,針對的用戶也不同。

零售 CBDC

零售 CBDC 是專為普通公眾(包括消費者和企業)使用而設計的數字貨幣。這些數字貨幣的功能類似于現金,但采用數字形式。它們旨在用于日常交易,例如支付商品和服務、個人之間轉賬或進行在線購物。零售 CBDC 可以通過與個人銀行賬戶關聯的數字錢包或移動應用程序訪問。

零售 CBDC 可進一步分為兩種類型:

基于賬戶的零售 CBDC:在此系統中,用戶直接在中央銀行或通過授權中介機構(例如商業銀行)持有賬戶。交易記錄在中心化數據庫中,并通過個人身份識別方法確保對貨幣的訪問。這種模式允許中央銀行更密切地監控交易并確保遵守監管標準,但可能會引發對隱私和數據安全的擔憂。

基于代幣的零售 CBDC:在此模型中,用戶持有代表貨幣單位的數字代幣。這些代幣可以像實物現金一樣進行點對點轉移,并且交易被設計為匿名和分散的。基于代幣的 CBDC 旨在提供現金交易的隱私,同時保留數字支付的安全性。

批發 CBDC

批發型 CBDC 是主要為金融機構(例如商業銀行和支付處理商)設計的數字貨幣。這些貨幣促進了大額交易并提高了銀行間支付和結算的效率。批發型 CBDC 主要由金融機構使用,以更安全地進行大規模交易,從而減少結算時間并降低交易成本,尤其是對于跨境支付。

雖然批發型 CBDC 不會被公眾使用,但它們對于提高金融系統的整體效率至關重要。它們有助于簡化流程,并使金融機構之間的交易更快、更安全。

CBDC 不僅僅是現金的數字版本;它們旨在提供一系列有別于傳統貨幣的優勢和功能。

集中控制

CBDC 最顯著的特征是它是集中式的。這意味著中央銀行或政府完全控制貨幣的發行、分配和監管。相比之下,像比特幣這樣的加密貨幣是去中心化的,這意味著它們不受任何中央機構的控制。集中控制確保 CBDC 可以集成到現有的貨幣體系中,并允許實施貨幣政策。

數字自然

CBDC 僅以數字形式存在,這意味著它們沒有像紙幣或硬幣這樣的實物對應物。這使得它們更易于使用和轉移,尤其是在越來越依賴數字支付的世界中。作為數字資產,CBDC 可以輕松存儲在數字錢包中,并在個人、企業和機構之間以電子方式轉移。CBDC 的數字化性質還允許更快、更高效的交易,這在日益全球化和互聯互通的經濟背景下尤為重要。

法定貨幣地位

CBDC 被視為法定貨幣,這意味著它們被法律認可為一種官方支付形式。這使它們具有與實物貨幣相同的地位,這意味著它們可用于在一個國家內清償 債務和財務義務。雖然大多數國家不承認加密貨幣是法定貨幣,但 CBDC 具有法律效力,使其在國民經濟中得到普遍接受。

安全和隱私

安全性是 CBDC 的一個關鍵特性。中央銀行和政府熱衷于確保 CBDC 免受欺詐、黑客攻擊和其他網絡威脅。先進的加密技術用于保護 CBDC 交易,確保其防篡改和可追蹤。然而,隱私也是一個關鍵考慮因素。雖然 CBDC 比實體貨幣提供更高的安全性,但它們為用戶提供的隱私程度可能因 CBDC 的類型和管理它的監管框架而異。

提高支付效率

CBDC 可以通過降低交易成本和結算時間,提高支付系統的效率。與需要銀行或支付處理商等中介機構的傳統支付方式不同,CBDC 允許用戶和中央銀行之間直接進行交易,從而消除這些中介機構并加快支付流程。

金融包容性

CBDC 有可能通過為沒有銀行賬戶或銀行賬戶不足的人提供數字貨幣渠道來改善金融包容性。根據世界銀行的數據,全球約有 14 億成年人無法使用銀行賬戶。通過提供現金的數字替代品,CBDC 可以為人們提供一種安全、可靠且易于訪問的金融體系參與方式。

強化貨幣政策

CBDC 為央行提供了實施貨幣政策的新工具。通過擁有可以直接監控和監管的數字貨幣,央行可以更輕松地控制貨幣供應量、管理通脹,并實施負利率或直接刺激支付等措施。

降低金融犯罪風險

由于 CBDC 交易可追溯并記錄在安全的數字賬本上,因此它們有助于降低洗錢、逃稅和其他金融犯罪的風險。政府可以更輕松地跟蹤和監控交易,使犯罪分子更難利用金融系統進行非法活動。

盡管 CBDC 具有潛在的好處,但它也面臨著一些必須解決的挑戰和風險:

隱私問題

圍繞 CBDC 的主要擔憂之一是可能失去隱私。與匿名的現金不同,CBDC 交易可能受到政府和中央銀行的監控。這引發了對監視和濫用個人財務數據的擔憂。

網絡安全風險

作為數字資產,CBDC 容易受到網絡攻擊和欺詐。確保 CBDC 系統的安全對于其成功至關重要。任何違規或黑客攻擊都可能破壞公眾對系統的信任,并可能導致金融不穩定。

對傳統銀行的影響

CBDC 的引入可能會顛覆傳統銀行體系。如果消費者和企業將存款從商業銀行轉移到數字錢包,可能會影響銀行放貸和創造信貸的能力,從而可能導致流動性問題。

實施成本

開發和實施 CBDC 需要大量成本,包括對技術、基礎設施和監管框架的投資。政府和中央銀行需要確保收益大于成本,并確保該系統對每個人都是可訪問和易于使用的。

如果您想知道,是否有任何國家已經推出了 CBDC?答案是肯定的——一些國家已經推出了中央銀行數字貨幣 (CBDC)。截至 2025 年初,以下國家已推出了自己的數字貨幣:

巴哈馬:2020年10月推出“沙元”,成為第一個發行CBDC的國家。

牙買加:于2022年7月推出“Jam-Dex”,承認其為法定貨幣。

尼日利亞:2021年10月推出“電子奈拉”,旨在增強金融包容性和支付效率。

中國:開發了數字人民幣(e-CNY),并在多個城市開展了廣泛的試點項目和試驗。

印度:于 2022 年 11 月啟動“數字盧比”試點項目,并計劃更廣泛地實施。

俄羅斯:啟動“數字盧布”試點計劃,旨在實現支付體系現代化。

巴西:開發了“Drex”,并于2023年3月啟動測試階段。

東加勒比貨幣聯盟(ECCU):2021年3月推出“DCash”,服務多個島國。

瑞典:啟動“電子克朗”試點項目,探索數字貨幣選擇。

韓國:啟動“數字韓元”試點計劃,評估數字貨幣的可行性。

阿拉伯聯合酋長國:開發了“數字迪拉姆”,作為更廣泛的 CBDC 戰略的一部分。

中央銀行數字貨幣 (CBDC) 和加密貨幣都是數字貨幣領域令人興奮的發展,但它們各自都有自己獨特的風格。CBDC 就像您已經知道和使用的現金的數字版本,但有一個不同之處——它們是由一個國家的中央銀行發行和控制的。這意味著它們被正式認可為法定貨幣,并得到政府的支持,使其穩定而安全。中國和巴哈馬等國家已經推出了自己的 CBDC,越來越多的國家也加入其中,渴望實現金融系統的現代化,使支付更快、更具包容性。

另一方面,加密貨幣是數字貨幣世界的叛逆者。它們以比特幣和以太坊等名稱命名,在去中心化網絡上運行,這意味著沒有政府或中央銀行負責。相反,交易由使用區塊鏈技術的全球計算機網絡驗證。雖然這為加密貨幣提供了很大的自由和隱私,但也帶來了一些劇烈的價格波動。這一分鐘,價值可能飆升,下一分鐘,它可能會暴跌。對于一些人來說,風險值得回報,但對于另一些人來說,這有點太不可預測了。因此,雖然 CBDC 提供了穩定性和政府支持,但加密貨幣提供了自由和獲得巨額收益或損失的可能性。

央行數字貨幣代表了貨幣數字化的重大發展,具有提高支付效率、金融包容性和增強貨幣政策工具等潛在優勢。然而,它們也帶來了與隱私、網絡安全和金融穩定相關的挑戰。隨著各國繼續探索和開發 CBDC,仔細考慮這些因素對于確保在降低潛在風險的同時實現優勢至關重要。貨幣的未來是數字化的,而 CBDC 可以在塑造這一未來方面發揮核心作用。

到此這篇關于什么是中央銀行數字貨幣(CBDC)?一文介紹的文章就介紹到這了,更多相關CBDC幣介紹內容請搜索以前的文章或繼續瀏覽下面的相關文章,希望大家以后多多支持!

中央銀行數字貨幣(CBDC)是由中央銀行發行和監管的國家官方貨幣的數字形式。與比特幣等使用區塊鏈技術在去中心化網絡上獨立運行的加密貨幣不同,CBDC 是中心化的,完全由中央銀行的權威和信任支持。這使它們成為法定貨幣,這意味著它們必須被接受用于支付一個國家內的所有債務和財務義務。

CBDC 旨在在現有金融體系內運作,其主要目的是使數字支付更安全、更快捷、更高效。雖然實物現金在世界許多地方仍然必不可少,但數字支付正在呈指數級增長。事實上,到 2032 年,全球移動支付預計將超過 26.53 萬億美元。隨著現金使用量的下降,對由政府支持的可靠、安全的數字貨幣的需求變得更加迫切。CBDC 正是對這種日益增長的數字貨幣解決方案需求的答案。

相關閱讀推薦

最新資訊

最新游戲

幻獸愛合成破解版內購版2022 安卓最新版

查看

看門狗2手機版

查看

地鐵跑酷(附兌換碼)

查看

劍客少年最新版

查看

榮耀文明正版 最新版v3.0.4

查看

會說話的拉里鳥(TalkingLarry)

查看

愚公愛移山無廣告版

查看

射殺僵尸防御MOD菜單

查看

跑酷模擬器3d無限金幣版

查看熱門文章

熱門游戲

星球重啟 v1.1.11安卓最新版

查看

極無雙2 v1.29.60手游版

查看

弓箭傳說2手游 v1.1.0

查看

重裝上陣網易官方版 v0.100.352

查看

出發吧麥芬測試服 v.1.2

查看

獸化實驗室(Changed) v1.0

查看

狂扁小豆丁去廣告版 v1.1.2

查看

王國紀元 v2.167官方正版

查看

夢境食旅官方正版 v1.0.5.6

查看

射箭沖突 v0.32.0安卓版

查看

洛伊的移動要塞手機版 v.1.5.08

查看

爆炒江湖 v1.42中文版

查看

龍與劍 V1.1.1最新版

查看

天道洪荒模擬器 v4.1無限靈氣/本源

查看

龍之劍官方版 v0.1.3最新版

查看

致命槍殺中文版 v12.0破解版

查看

皇帝成長計劃2 v2.2.2手機版

查看

開心酷跑安卓版 v4.6.5官方版

查看