在慘淡行情下,大開大合的涼兮與「Hyperliquid 50 倍杠桿交易巨鯨」成為市場關注重點,許多人視其為短期的市場風向標,而 Hyperliquid 巨鯨以其此前的極高杠桿交易和精準開倉價格被認為是「內幕」資金,更是引來了無數的跟單者。

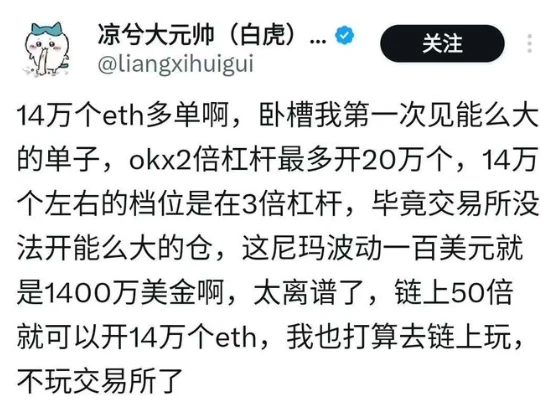

今日,Hyperliquid 50 倍杠桿交易巨鯨再次開始交易,以 50 倍杠桿開設了價值約 3 億美元的 ETH 多單,最高浮盈 800 萬美元。但隨后不久他選擇將本金和利潤中的絕大部分提現,主動提高清算價格,導致其 160, 234.18 ETH 的多頭倉位主動 “被清算”,共計 3.06 億美元。

社群中最經典的疑問是:「為什么它能開出這么大倉位?誰在做對手盤(誰在虧錢)?」下面,我將針對Hyperliquid和HLP機制進行簡單講解,以回答這一問題。

幣安、OKX 這類訂單簿式的交易模式讀者想必都不陌生,此類交易模式下對手盤是多空兩方用戶。

而鏈上還存在另外兩類模式──AMM 和 GMX 式的 perp DEX。

AMM 以其無許可特性、使用和計算簡單而流行,但對于主流、高市值幣種,一方面交易不夠直觀,另一方面也很難使用杠桿。

而 GMX 為代表的 perp DEX,由 GLP 充當交易者的對手盤,其特殊之處是開倉價格使用預言機提供的標記價格來計算。簡單來說,假設用戶在交易 BTC,預言機會從幣安、OKX、Bybit 等交易所取得資料來源、計算一個標記價格,然后就按照這個標記價格開設合約。例如目前的 BTC 標記價格為 82000 USDT,則使用者的開倉價格即為該價格,而不用依序吃掉 82001 USDT、 82002 USDT 的賣單,最后計算平均價格。

GMX 模式下,GLP 是一種被動的流動性策略,在不計入各類費用的情況下用戶的盈利 = GLP 的虧損,反之亦然。

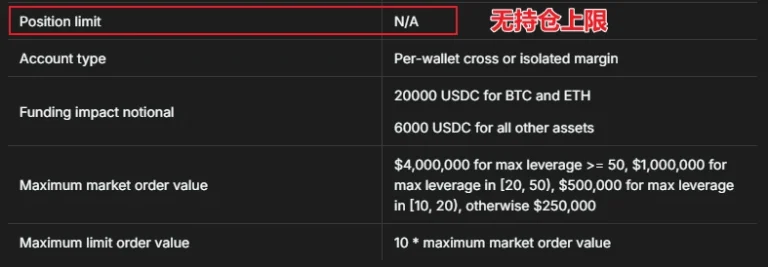

Hyperliquid 最特殊的一點就在于,在這次事件之前它是沒有持倉限制的,只對市價單核掛單的金額做了限制。

因此巨鯨在 2 小時內進行了上百筆交易,開設出了價值 3 億美元的超高杠桿合約多單,連涼兮都成功地被吸引。

為何該巨鯨選擇使用轉移保證金,提高清算價觸發清算的方式平倉?主流看法有兩種:

實際上該劇情已不是第一次發生,為應對穿倉風險,幣安、OKX 等 CEX 也推出了自動減倉(ADL)、保證金階梯等機制來防范。

自動減倉:以 OKX 為例,OKX 風險準備金無法吸收因清算虧損部位而產生的進一步損失的情況下,會觸發 ADL 以限制該風險準備金的進一步損失。本質上,虧損部位與相反的盈利或高杠桿倉位(「被減倉位」)相匹配,兩個倉位相互抵消并平倉。由于 ADL,獲利部位可能會被平倉,因此該部位未來的獲利潛力受到限制。

階梯保證金:隨著持股規模增加,對應的保證金比例也會「階梯式」提高。透過階梯保證金機制,大倉位交易者需要投入更多的保證金,從而降低因市場波動而導致爆倉或穿倉的風險。意味著用戶無法在低保金的情況下,開設出能大幅影響市場的天量合約。

Hyperliquid Vault 數據顯示,在該巨鯨主動觸發清算機制后,HLP 共損失了 345 萬美元。

Hyperliquid 官方回應表示,這次事件并非協議漏洞或駭客攻擊,而是由于該用戶提取未實現利潤(PNL)導致保證金下降,從而觸發清算。 Hyperliquid 表示,該用戶最終仍獲利 180 萬美元,而 HLP 在過去 24 小時內損失約 400 萬美元,盡管如此,HLP 的歷史累計 PNL 仍維持在約 6,000 萬美元。

對此,Hyperliquid 宣布將調整杠桿限制,以優化清算管理,增強大規模清算時的市場緩沖能力, BTC 最高杠桿將調整為 40 倍,ETH 最高杠桿將調整為 25 倍。

回到 Hyperliquid,HLP 也是一種集資與交易者做對手盤的策略,但是與 GLP 不同的是,HLP 是一種主動策略,由 Hyperliquid 進行主動做市,透過做市、收取資金費和清算獲取收益,所有用戶都可以為 HLP 提供流動性并分享盈虧。

相關閱讀推薦

最新資訊

最新游戲

開心消消樂2025最新版

查看

生存戰爭2無廣告版本

查看

攀爬俠老版本

查看

無極限飆車2中文版

查看

決斗之城華為版

查看

賽爾號星球大戰官方正版

查看

人渣scum單機版

查看

公主連結Re:Dive2025最新版

查看

越獄模擬器3D

查看熱門文章